Поділ земельної ділянки

Вимоги щодо поділу земельної ділянки

АНАЛІЗ ЗАКОНОДАВСТВАМАТЕРІАЛИ ДЛЯ РОБОТИ

Склад документації щодо поділу чи об’єднання земельних ділянок

Відповідно до статті 56 ЗУ "Про землеустрій", технічна документація із землеустрою щодо поділу та об’єднання земельних ділянок розробляється за рішенням власників земельних ділянок за згодою заставодержателів, користувачів земельних ділянок.

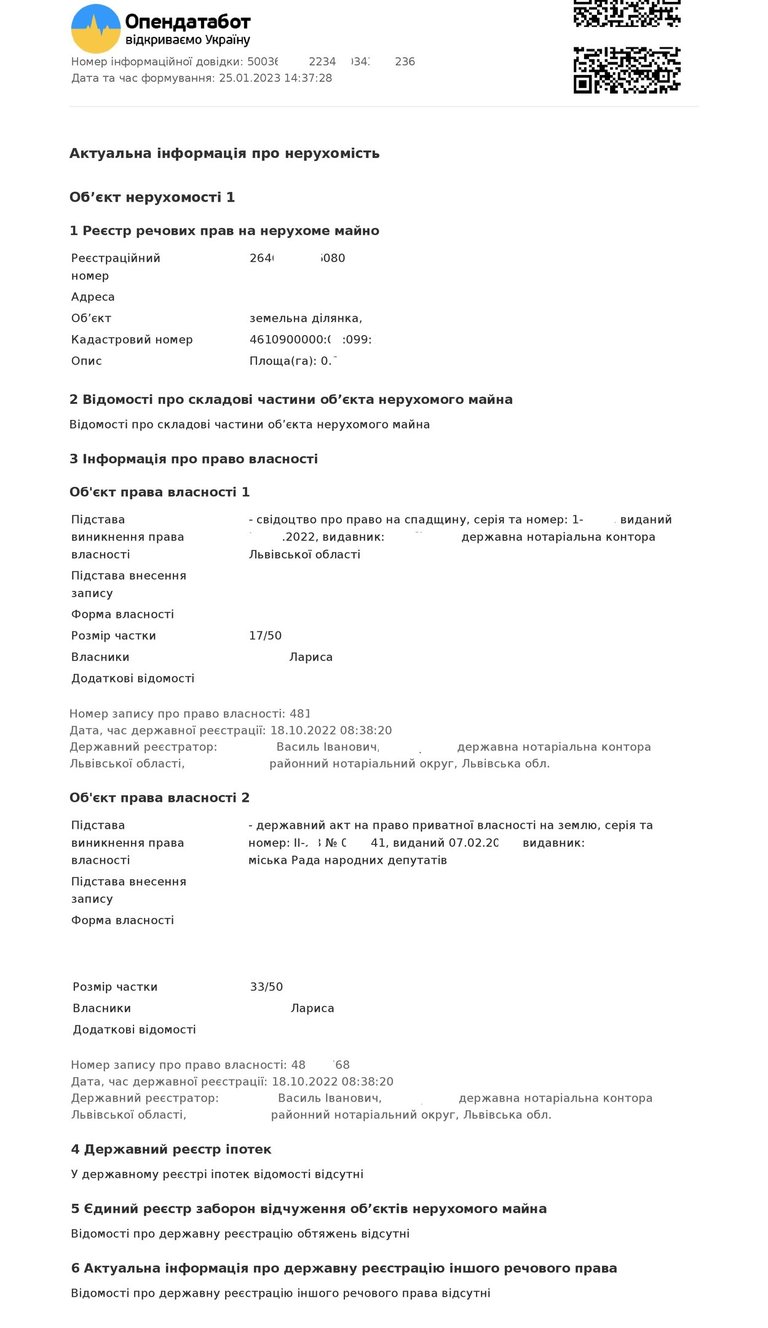

Для того, щоб визначити чи ділянка не обтяжена правами третіх осіб, замовляємо інформаційну довідку з відомостями з:

державний реєстр іпотек;

єдиний реєстр заборон відчуження об’єктів нерухомого майна;

актуальна інформація про державну реєстрацію іншого речового права;

Технічна документація із землеустрою щодо поділу та об’єднання земельних ділянок включає:

а) пояснювальну записку;

б) технічне завдання на складання документації, затверджене замовником документації;

в) кадастрові плани земельних ділянок, які об’єднуються в одну земельну ділянку, або частини земельної ділянки, яка виділяється в окрему земельну ділянку;

г) матеріали польових геодезичних робіт;

ґ) відомості про встановлені межові знаки на межі поділу;

д) перелік обтяжень прав на земельну ділянку, обмежень на її використання та наявні земельні сервітути.

Пункт е), відповідно до якого до документації долучалася нотаріально посвідчена згода на поділ чи об’єднання земельної ділянки заставодержателів, користувачів земельної ділянки (у разі перебування земельної ділянки в заставі, користуванні не вимагається виключено на підставі Закону № 1423-IX від 28.04.2021}

Якщо ділянку потрібно розділити з будинком

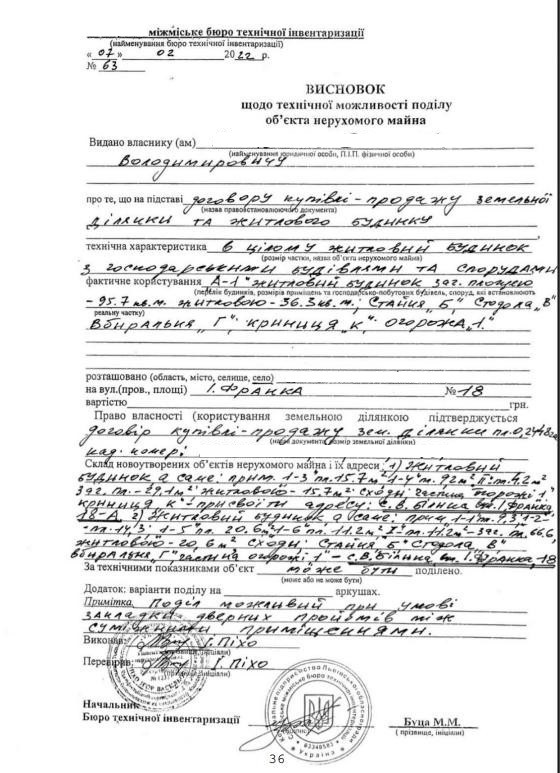

Відповідно до п. 1.2 Інструкції щодо проведення поділу, виділу та розрахунку часток об'єктів нерухомого майна (Наказ Міністерства з питань житлово-комунального господарства України 18.06.2007 №55) поділ та виділ частки в натурі здійснюється відповідно до законодавства з наданням Висновку щодо технічної можливості поділу об'єкта нерухомого майна (додаток 1) або Висновку щодо технічної можливості виділу в натурі частки з об'єкта нерухомого майна (додаток 2).

Для визначення можливості виділення в натурі частки нерухомого майна необхідно звернутися до суб’єкта господарювання, який здійснює технічну інвентаризацію об’єктів нерухомого майна. Для отримання висновку щодо технічної можливості виділу в натурі частки об’єкта нерухомого майна слід подати наступні документи:

заяви всіх співвласників, справжність підпису на яких засвідчена нотаріально, нотаріально посвідчений договір чи рішення суду, щодо порядку користування нерухомим майном;

правовстановлюючі документи на об’єкт нерухомого майна;

документ, що підтверджує право власності (користування) земельною ділянкою;

технічний паспорт на об’єкт нерухомого майна

Поділ ділянки, що перебуває у спільній власності

Право спільної власності регулюється Цивільним кодексом (Глава 26)

Відповідно до статті 367 Цивільного кодексу України

1. Майно, що є у спільній частковій власності, може бути поділене в натурі між співвласниками за домовленістю між ними.

2. У разі поділу спільного майна між співвласниками право спільної часткової власності на нього припиняється.

3. Договір про поділ нерухомого майна, що є у спільній частковій власності, укладається у письмовій формі і підлягає нотаріальному посвідченню

Відповідно до статті 89 Земельного кодексу співвласники земельної ділянки, що перебуває у спільній сумісній власності, мають право на її поділ або на виділення з неї окремої частки, крім випадків, установлених законом. Поділ земельної ділянки, яка є у спільній сумісній власності, з виділенням частки співвласника, може бути здійснено за умови попереднього визначення розміру земельних часток, які є рівними, якщо інше не передбачено законом або не встановлено судом

Інформація про проведення виділення в натурі частки нерухомого майна. Присвоєння поштової адреси новоутвореному об'єкту нерухомого майна